米半導体大手 NVIDIA(ティッカー:NVDA) が、2025年8月27日(米国時間)に第2四半期(FY26 Q2)決算を発表しました。AI需要を背景に大きな期待が寄せられていた今回の決算は、果たして市場の予想を上回ったのでしょうか。本記事では、速報ベースで主要ポイントを整理します。

決算ハイライト(速報)

| 項目 | 実績 | 市場予想 | 前年同期比 |

|---|---|---|---|

| 売上高 | 467.4億ドル | 約460億ドル | +56% |

| 調整後EPS(一株利益) | 1.05ドル (GAAP 1.08ドル) | 約1.01ドル | – |

| 純利益 | 264億ドル | – | +59% |

| データセンター売上 | 411億ドル | やや予想下回る | +56% |

| 株主還元 | 600億ドルの株式買戻し追加承認 | – | – |

今回も過去最高の売上を更新しましたが、特に注目されていたデータセンター部門の数字は市場予想に届かず、株価の反応に影響しました。

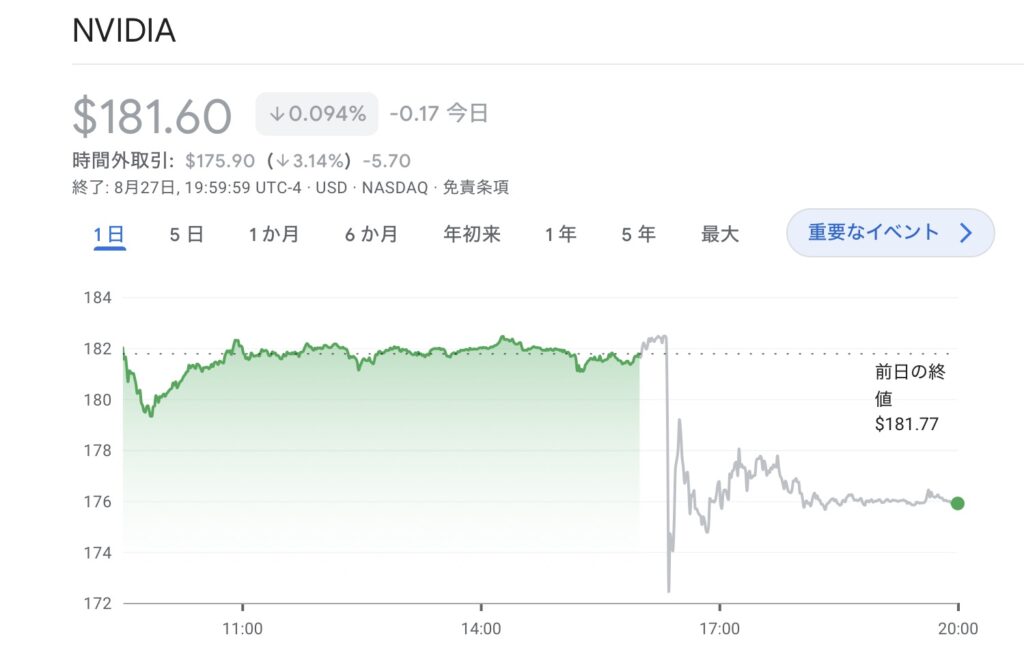

決算発表後のPTS(時間外)での株価反応

(出典:Google Finance)

NVIDIAは今回の決算で売上も利益も予想を上回る「好決算」を出しましたが、発表後の夜間取引(PTS)では株価が一時3%ほど下がりました。これは、会社の中心となるデータセンター事業が大きく伸びたものの、投資家の期待ほどではなかったこと、さらに中国向けの販売がゼロになったことなどが影響しています。

つまり、「すごく良い決算だったけれど、投資家が期待していたハードルがさらに高かった」ために、株価は素直に上がらなかったのです。ただし、中長期的には新しいAI向け半導体の需要や大規模な自社株買いなどプラス材料も多く、今回の下げはあくまで短期的な反応と見ることができます。

業績を支えた要因

・AIデータセンター需要の継続

Blackwellアーキテクチャの導入やクラウド大手の積極投資が売上を押し上げました。

・高い利益率

粗利益率はGAAPベースで72.4%、non-GAAPベースで72.7%と高水準を維持。

・株主還元強化

600億ドルの株式買戻しを新たに承認し、株主還元姿勢を鮮明にしました。

・中国リスクの顕在化

H20チップの中国向け販売はゼロ。米中摩擦の影響がいよいよ業績に表れてきています。

投資家が注目するポイント

・AIバブルか実需か?

AI関連投資は拡大を続けていますが、その収益化スピードについては懐疑的な声もあり、今回の決算は「成長の持続性」を見極める材料になりました。

・中国リスクの影響

今後H20チップの販売再開が可能になるのか、あるいは規制がさらに強化されるのかは、来期以降の大きな焦点です。

アナリスト評価と今後の見通し

・多くの証券会社は「Buy(買い)」を継続し、目標株価を200〜225ドル水準に設定。

・第3四半期の売上見通しは 540億ドル ±2% と発表され、市場予想(531〜534億ドル)を上回るガイダンスを提示しました。

・日本株市場では、アドバンテスト(6857)、ディスコ(6146)、ソシオネクスト(6526)などAI半導体関連銘柄への波及も注目されます。

まとめ

今回のNVIDIA Q2決算は、売上・利益ともに予想を上回る堅調な結果となりました。

一方で、中国市場リスクとデータセンター部門の伸び鈍化が投資家心理を冷やし、株価は下落で反応。

ただし、AI半導体需要の強さは依然として健在であり、Blackwell世代GPUを中心に次の成長ステージに向けて前進しています。

今後は 中国向け事業の動向 と AI投資が実需に結びつくかどうか が最大の注目ポイントとなるでしょう。

投資家にとっては、短期的な株価変動だけでなく、中長期的なAI成長ストーリーが本物かを見極める重要な決算となりました。